ในเรื่องของการวางแผนเกษียณ ถือเป็นเรื่องสำคัญที่สุดของการวางแผนการเงินเลยก็ว่าได้ นั่นเป็นเพราะว่า เราทุกคน ถ้าไม่เกิดเหตุไม่คาดฝันซะก่อน ก็ย่อมต้องถึงวัยที่เราอยากหยุดทำงานด้วยกันทั้งนั้น หรือฮิตๆหน่อยก็ อยากมีอิสรภาพทางการเงิน ด้วยวัยเพียง 30 – 40 ปี ก็มีถมเถ

คำถามคือ อิสรภาพทางการเงินของเราที่ว่า หน้าตาเป็นยังไง

ที่ยอดฮิตเลย ก็คือ สร้างรายได้จากทรัพย์สิน เช่น ค่าเช่า ค่าลิขสิทธิ์ เงินปันผลหุ้น ดอกเบี้ย ผลตอบแทนต่างๆ เป็นต้น ให้เพียงพอกับรายจ่ายต่อเดือน ก็สามารถมีอิสรภาพทางการเงินได้ การทำลักษณะนี้ เป็นที่ใฝ่ฝันของใครหลายๆคน อันนี้ผมไม่เถียง และยืนยันว่า เราทุกคนสามารถทำวิธีนี้ได้ แต่ก็ไม่ใช่ทุกคนที่ทำสำเร็จ

ในบทนี้ เราจะมาดูอีกวิธีหนึ่ง ที่ตรงไปตรงมา และสามารถทำได้ไม่ยากเย็น หากเรามีวินัยมากพอ และเลือกเครื่องมือทางการเงินที่ถูกต้อง นั่นก็คือ การวางแผนเกษียณ โดยเก็บเงินก้อน ไว้ใช้จ่ายตอนเกษียณอย่างเพียงพอนั่นเอง

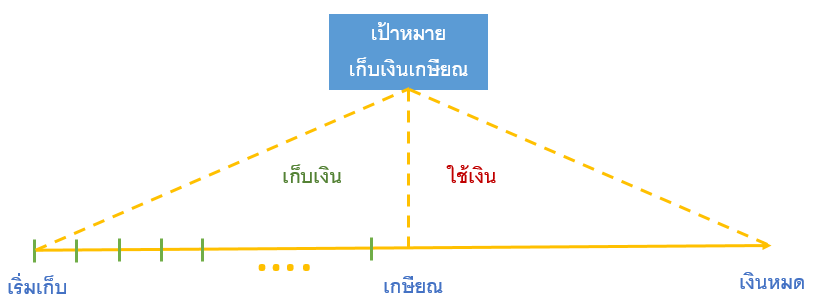

คำนวณระยะเวลาใช้เงิน และเก็บเงิน

ขั้นตอนแรก เราต้องรู้ก่อนว่า เราอยากเกษียณตอนอายุเท่าไหร่ ตอนนี้อายุเท่าไหร่ เหลือเวลาเก็บเงินอีกกี่ปี และอยากมีเงินใช้จ่ายหลังเกษียณ เป็นจำนวนกี่ปี

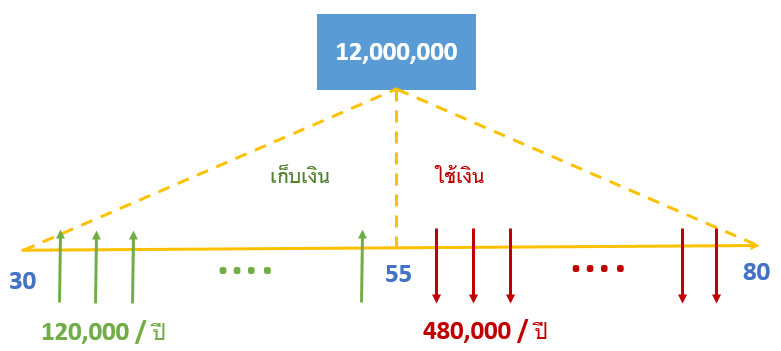

ตัวอย่างเช่น ตอนนี้อายุ 30 อยากเกษียณ 55 อยากใช้จ่ายหลังเกษียณ จนถึงอายุ 80

เพราะฉะนั้น มีเวลาเก็บเงินทั้งหมด 55 – 30 = 25 ปี ใช้จ่ายหลังเกษียณอีก 80 – 55 = 25 ปี

คำนวณเงินใช้จ่ายต่อปี

ขั้นตอนถัดมา ลองสำรวจตัวเองดู ว่าเราอยากมีเงินใช้จ่ายต่อเดือน ตอนเกษียณ เท่าไหร่ อย่าลืมคิดเรื่องเงินเฟ้อด้วยนะครับ วิธีง่ายๆที่ไม่ต้องไปคิดเงินเฟ้อทบต้นแบบที่ใช้สูตร FV (Future Value) ทางการเงิน ก็คือ นำค่าเงินปัจจุบัน คูณ 2 ไปเลย แต่ถ้าคนที่มีเวลาเก็บเงินน้อย ไม่เกิน 15 ปี ก็อาจจะคูณด้วย 1.5 ก็ได้

ตัวอย่างเช่น อยากมีเงินใช้จ่ายหลังเกษียณ เดือนละ 20,000 ก็คูณ 2 กลายเป็น 40,000 บาทต่อเดือน หรือ 480,000 บาทต่อปี จากนั้นก็สรุปเป็นยอดเงินทั้งหมด ที่ควรจะมีก่อนเกษียณ ก็คือเงินที่เราเตรียมไว้ใช้จ่ายทั้งหมด หลังเกษียณนั่นเอง

จากตัวอย่างข้างต้น อยากมีเงินใช้ปีละ 480,000 บาท เป็นเวลา 25 ปี

จะได้ 480,000 x 25 = 12,000,000 บาท

วางแผนเก็บเงิน

หลังจากได้เป้าหมายการเก็บเงินแล้ว ก็มาถึงขั้นตอนสุดท้าย ว่าเราจะวางแผนเก็บเงินเกษียณก้อนนี้อย่างไร

ถ้าเก็บเงินใส่ตุ่มที่บ้าน ไม่มีดอกเบี้ย ก็จะต้องเก็บปีละ = 12,000,000/25 = 480,000 บาท หรือเก็บเดือนละ 40,000

บางคนเห็นตัวเลขนี้ก็ท้อซะแล้ว จะบ้าเหรอ แค่เงินเดือนก็ 40,000 จะให้เก็บ 40,000 ก็ไม่ต้องกินต้องใช้พอดี ทำไม่ได้หรอก

ใจเย็นๆครับ เราถึงต้องเลือกเครื่องมือทางการเงินที่ดีกว่าการฝากใส่ตุ่ม หรือฝากธนาคาร

ถ้าเลือกการลงทุนในกองทุนรวม ที่ให้ผลตอบแทนเฉลี่ยต่อปี 10% ลองดูกันว่า จะต้องเก็บเงินเดือนละเท่าไหร่

ถึงตอนนี้คงต้องพึ่งสูตรใน Excel บ้างละครับ โดยเราจะหาค่า PMT (payment) หมายถึงเงินที่เราต้องใส่ไปทุกๆปี

[notification type=”alert-success” close=”false” ]

เงินเก็บต่อปี = PMT(rate, nper, pv, fv, type)

rate = อัตราผลตอบแทน ในที่นี้คือ 0.1 (หรือ 10% นั่นเอง)

nper = จำนวนปีที่เราเก็บเงิน ในที่นี้คือ 25

pv = เงินตั้งต้นที่เราใส่เข้าไปตอนแรกสุด ในที่นี้คือ 0

fv = ผลลัพธ์สุดท้ายที่เราอยากได้ ที่นี้คือ 12,000,000

type = 0 หรือ 1, ในที่นี้ให้ใส่ 1 ไปเลย (เหตุผลค่อนข้างซับซ้อน อธิบายแล้วเดี๋ยวจะงงครับ)

[/notification]

ก็จะได้ออกมาเป็น PMT(0.1, 25, 0, 12000000, 1) = -110,924

ที่ได้ค่าลบ เพราะหมายถึงเงินที่เราใส่เข้าไปในระบบ

สรุปก็คือ จะต้องออมเงินปีละ 110,924 บาท หรือเดือนละประมาณ 10,000 บาท โดยใช้เครื่องมือที่ให้ผลตอบแทน 10% ต่อปี ตลอดระยะเวลา 25 ปี ก็จะสามารถเก็บเงินได้ 12,000,000 จากเดิมที่ฝากใส่ตุ่ม ต้องเก็บเดือนละ 40,000 เห็นมั้ยครับว่า เครื่องทุ่นแรง ช่วยได้เยอะเลย เก็บเงินน้อยลงตั้ง 4 เท่าตัว

(ผมได้ทำแบบฟอร์มในการวางแผนเกษียณอย่างง่ายๆไว้ใน Excel เรื่องแผนการเงินส่วนบุคคล ไปดาวน์โหลดมาลองใช้ได้เลยครับ –> ดาวน์โหลดแผนการเงินส่วนบุคคล)

[notification type=”alert-danger” close=”false” ]

จำไว้ว่าระยะเวลาในการลงทุน มีผลมากที่สุด สำคัญยิ่งกว่าผลตอบแทนอีกนะครับ ถ้าเราเริ่มได้เร็ว อาจจะไม่ต้องหาผลตอบแทนถึง 10% ก็ได้ และออมทุกเดือน อย่าให้ขาด เป็นเรื่องที่ต้องใช้วินัยพอสมควร ลองวางแผนให้ตัวเองดูนะครับ เริ่มวันนี้ จะได้เหนื่อยน้อยในวันหน้า

[/notification]

ขอเตือนนิดนึงนะครับ สำคัญมาก การที่เราเลือกเครื่องมือที่มีความเสี่ยงสูง ผลตอบแทนสูง ความสำคัญก็คือระยะเวลาต้องนานพอ เพื่อให้สามารถทนต่อความผันผวนของราคาสินทรัพย์ที่เราลงทุนได้ และธรรมชาติของสินทรัพย์ตัวนั้น ในระยะยาว ต้องมีมูลค่าเพิ่มขึ้นเสมอ ถ้าเป็นพวกที่เป็นวัฎจักร ขึ้นลงเป็นรอบๆ อยู่ในช่วงราคาเดิมๆ ก็ไม่ควรลงทุนครับ อันนั้นจะเรียกว่าการเก็งกำไร จะไม่ใช้นำมาวางแผนเกษียณนะครับ