เมื่อเราได้วางแผนเป้าหมายทุกๆด้าน ตามหลักการวางแผนการเงิน ในเรื่องของปิระมิดทางการเงิน เรียบร้อยแล้ว หากว่าเรายังมีเงินเหลือ เช่น หักเงินออมสำรองฉุกเฉิน เงินออมเพื่อเกษียณ แล้วยังมีเงินเหลือในแต่ละเดือน ก็สามารถนำไปลงทุนเพิ่มได้ โดยที่ไม่ต้องกังวลในเรื่องของการขาดทุนมากนัก เพราะเราได้มีแผนสำหรับเป้าหมายสำคัญๆไว้แล้วนั่นเอง

สำคัญมากนะครับ ในเรื่องของลำดับขั้นตอน เพราะจะมีผลในเรื่องของจิตวิทยาการลงทุน เพราะเราจะลงทุนแบบสบายๆ ไม่รีบร้อน ทำให้เราลงทุนผิดพลาดน้อยลงด้วย

เป้าหมายการลงทุน

ในลำดับแรก เราต้องกำหนดเป้าหมายการลงทุนก่อน แต่เนื่องจากเราได้ทำเป้าหมายอื่นๆเรียบร้อยแล้ว การลงทุนในแบบฉบับนี้ ก็จะแบ่งเป้าหมายออกเป็น 2 อย่างด้วยกัน

- เพื่อเพิ่มพูนความมั่งคั่ง หรือเพิ่มมูลค่าในเงินต้นของเรานั่นเอง เพื่อที่จะเติมเต็มเป้าหมายอื่นได้ ให้สำเร็จได้รวดเร็วขึ้น วิธีนี้ เราคาดหวังว่า เมื่อเราใส่เงินเข้าไปในสินทรัพย์แล้ว ในอนาคต สินทรัพย์นี้ จะมีมูลค่าเพิ่มมากขึ้นนั่นเอง เช่น มูลค่าหุ้น มูลค่าอสังหาริมทรัพย์ มูลค่าทองคำ มูลค่าธุรกิจ

- เพื่อสร้างกระแสเงินสด หรือเพื่อสร้างรายได้จากสินทรัพย์ในการลงทุน วิธีนี้ จะทำให้เรามีรายได้มากขึ้น หรือช่วยให้เรามีอิสรภาพทางการเงินได้เร็วขึ้น โดยไม่ต้องรอให้ถึงวัยเกษียณก่อน โดยเราจะค่อยๆสร้างกระแสเงินสด ให้สามารถครอบคลุมรายจ่ายของเราในแต่ละเดือน ถ้าทำได้ เราก็สามารถเกษียณได้เร็วกว่าที่เราวางแผนไว้ แต่ถ้าทำไม่ได้ ยังไงเราก็มีแผนสำหรับเกษียณไว้แล้ว เห็นมั้ยครับ ว่าลงทุนแบบสบายใจ เป็นอย่างไร

การสร้างกระแสเงินสดจากทรัพย์สิน มีด้วยกันหลายประเภท เช่น ค่าเช่าจากอสังหาริมทรัพย์, เงินปันผลจากธุรกิจที่เราลงทุน, เงินปันผลจากหุ้น ผลตอบแทนที่ได้รับจาก ตราสารหนี้ต่างๆ ไม่ว่าจะเป็น พันธบัตรรัฐบาล หุ้นกู้เอกชน ดอกเบี้ย

การวางแผนการลงทุน

ลงทุนแบบเงินก้อน – วิธีนี้ เราจะเก็บเงินสะสมไว้เป็นก้อน เพื่อรอจังหวะเวลาเข้าซื้อสินทรัพย์เป้าหมาย เมื่อราคาสินทรัพย์นั้นอยู่ในช่วงที่เราตั้งเป้าหมายไว้ เช่น เราได้ทำการวิเคราะห์หุ้นตัวหนึ่งไว้ ว่าหากราคาตกลงมาอยู่ในช่วงราคาที่เหมาะสมแล้ว ก็ทำการเข้าซื้อด้วยเงินก้อนหนึ่ง แล้วปล่อยทิ้งไว้เพื่อให้มูลค่าเติบโต

ข้อเสียของวิธีนี้ก็คือ หากเรากำหนดราคาซื้อผิดพลาด แล้วสินทรัพย์นั้น มีราคาลดลงต่อเนื่อง ก็จะขาดทุนได้ หรือหากสินทรัพย์นั้น ต้องใช้เวลานาน กว่าราคาจะกลับมาที่เดิม หรือเติบโต ก็จะทำให้เราเสียโอกาสในการทำกำไรนั่นเอง

ลงทุนทีละส่วนแบบสม่ำเสมอ – วิธีนี้ เราจะไม่สนใจราคาของสินทรัพย์ แต่จะทำการซื้อเฉลี่ยกันไปสม่ำเสมอ อาจจะทุกๆเดือน หรือทุกๆปีก็ได้ แต่เป็นการซื้อที่สม่ำเสมอ เพื่อเฉลี่ยราคา โดยสินทรัพย์ที่จะซื้อนั้น ต้องมีแนวโน้มเติบโตต่อเนื่องในระยะยาว ไม่ใช่สินทรัพย์ที่ราคาขึ้นลงตามวัฏจักร

ข้อเสียของวิธีนี้คือ ผลตอบแทนที่ได้รับ อาจจะไม่สูงเท่ากับวิธีแรก หากสินทรัพย์เติบโตต่อเนื่อง เพราะเราได้เฉลี่ยซื้อไปเรื่อยๆ ราคาเฉลี่ยก็จะสูงขึ้นเรื่อยๆนั่นเอง ถ้าใช้วิธีแรก ซื้อตั้งแต่ราคาต่ำๆ ก็จะได้กำไรมากกว่า

ลงทุนแบบยืดหยุ่น – วิธีนี้ จะเป็นการผสมผสานระหว่างสองวิธีแรก โดยอาจจะเข้าซื้อเมื่อได้ราคาตามเป้าหมาย โดยใช้เงินก้อน แต่ไม่ทุ่มไปทั้งหมด เผื่อไว้ว่า หากราคาลดต่ำลงมาอีก ก็จะเข้าซื้อเฉลี่ยไปเรื่อยๆ ก็จะได้ราคาเฉลี่ย ที่ต่ำกว่าตอนแรก

จัดพอร์ตการลงทุน

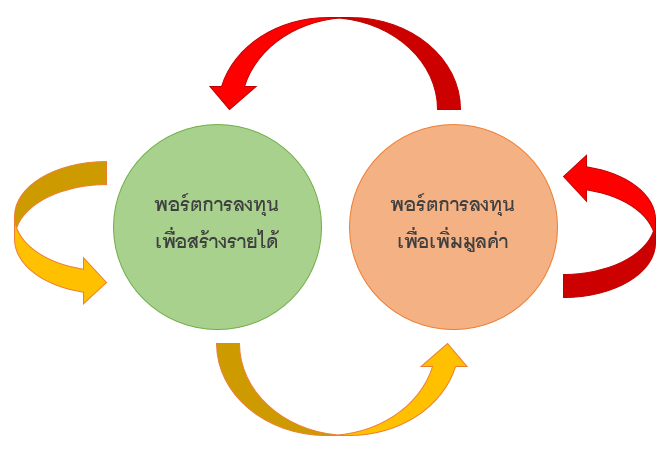

พอร์ตการลงทุนของเรานั้น อาจจะมีสินทรัพย์มากกว่า 1 ตัวก็ได้ และเราสามารถแบ่งพอร์ตการลงทุนตามเป้าหมายที่ได้กล่าวไว้ข้างต้น เช่น พอร์ตการลงทุน เพื่อเพิ่มมูลค่าเงินต้น และพอร์ตการลงทุน เพื่อสร้างกระแสเงินสด

ในความเห็นส่วนตัว พอร์ตการลงทุนเพื่อสร้างกระแสเงินสด จะเป็นพอร์ตที่มีความเคลื่อนไหวน้อย เราจะไม่ค่อยซื้อๆขายๆสินทรัพย์ในพอร์ตนี้มากนัก จะเน้นซื้อเข้าเป็นหลัก เพื่อสร้างรายได้ที่มากขึ้นเรื่อยๆ นอกจากว่าจะมีปัจจัยที่ทำให้สินทรัพย์นั้น สูญเสียความสามารถในการสร้างรายได้ หรือสร้างกระแสเงินสดได้น้อยลง ก็พิจารณาขายทิ้ง เพื่อนำไปลงทุนในสินทรัพย์ตัวใหม่ เป็นต้น

ส่วนพอร์ตการลงทุนเพื่อเพิ่มมูลค่านั้น ก็อาจจะเป็นรอบๆตามสินทรัพย์แต่ละตัว เช่น เมื่อถึงราคาเป้าหมายที่จะขาย ก็ขายทำกำไร เงินที่ได้ ก็นำกลับมาลงทุนใหม่ ถ้ามีสินทรัพย์ที่เข้าข่าย หรือถ้าไม่มี ก็พิจารณานำไปใส่ไว้ในพอร์ตการลงทุนเพื่อสร้างกระแสเงินสดได้

ตัวอย่างเช่น ในระยะแรก จัดพอร์ตการลงทุนเพื่อเพิ่มมูลค่าให้มากพอ เมื่อได้กำไรที่มากพอ ก็นำไปใส่ไว้ในพอร์ตการลงทุนเพื่อสร้างรายได้ ทำแบบนี้ไปเรื่อยๆ เป็นต้น

ติดตาม ประเมินผลการลงทุนสม่ำเสมอ

การเฝ้าติดตามการลงทุน และประเมินผลการลงทุนอย่างสม่ำเสมอ จะช่วยให้เราเข้าใจธรรมชาติของสินทรัพย์นั้นๆมากขึ้น อีกทั้งยังลดความเสี่ยง หากเกิดสัญญาณที่ไม่ดี ก็จะได้วางแผนปรับพอร์ตการลงทุนต่อไป ทั้งนี้ ขึ้นอยู่กับสินทรัพย์ที่เราลงทุน เช่น อสังหาริมทรัพย์ อาจพิจารณาดูทุกๆ 3 ปี หรือ 5 ปี เพื่อประเมินทำเล และศักยภาพในการเก็บค่าเช่า หรือหุ้น ก็อาจพิจารณาทุกๆไตรมาส เพื่อศึกษางบการเงิน ดูผลประกอบการ ว่ายังเป็นไปตามที่คาดการณ์ไว้หรือไม่ มีเหตุการณ์ที่กระทบกับธุรกิจนั้นๆเกิดขึ้น และมีผลในระยะยาวมั้ย เป็นต้น

วางแผนออกจากการลงทุน

ทุกๆการลงทุน ควรจะมีแผนสำรอง ว่าหากการลงทุนไม่เป็นไปตามคาด เราจะวางแผนออกจากการลงทุนนััน หรือขายสินทรัพย์นั้น อย่างไร หรือหากการลงทุนนั้น เป็นไปตามเป้าหมาย เราจะขายเมื่อไหร่ เช่น ขายหุ้นเมื่อได้กำไร 20% หรือขายเมื่อหมดรอบวัฏจักร์ขาขึ้น หรือวางแผนรีไฟแนนซ์อสังหาริมทรัพย์เมื่อครบ 3 ปี เพื่อนำเงินส่วนต่างไปลงทุนในอสังหาริมทรัพย์หลังใหม่เพิ่ม หรือวางแผนขายทิ้งเมื่อลงทุนได้ 5 ปี เพื่อนำไปซื้ออสังหาริมทรัพย์ที่ใหญ่ขึ้น เป็นต้น

[notification type=”alert-success” close=”false” ]

การลงทุนทุกอย่างมีความเสี่ยง แต่ความเสี่ยงนั้น เราสามารถทำให้ลดลงได้ ด้วยการเข้าใจในสินทรัพย์ที่เราลงทุน และมีการวางแผนการลงทุนที่ดีพอ

ขอให้ประสบความสำเร็จในการลงทุนทุกๆท่านนะครับ

[/notification]