สำหรับคนที่มีบุตรแล้ว หรือวางแผนจะมีบุตร ก็คงอยากให้บุตรมีการศึกษาที่ดี ขั้นต่ำก็ต้องปริญญาตรีแน่นอน การวางแผนการเงินเพื่อตอบโจทย์เรื่องการศึกษาบุตรนั้น ควรทำตั้งแต่เนิ่นๆ ก็จะช่วยแบ่งเบาภาระ ยามที่บุตรเข้าเรียนได้

แทนที่จะหาเงินกันปีต่อปี สำหรับค่าเทอมและค่ากินอยู่ของบุตร ก็มาวางแผนเก็บเงินตั้งแต่บุตรยังเล็กๆกันดีกว่าครับ

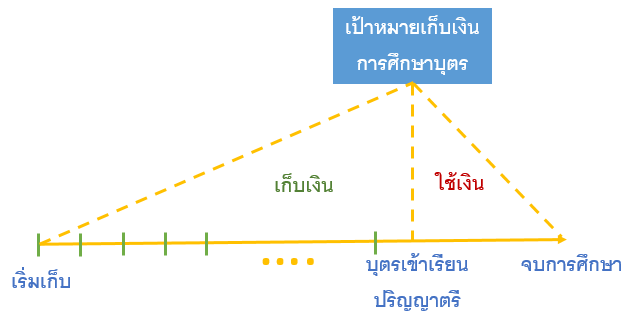

ในที่นี้ จะขอแบ่งออกเป็น 2 ช่วงด้วยกัน

ช่วงแรก – คือช่วงก่อนบุตรเข้าเรียนปริญญาตรี ช่วงนี้เราวางแผนทำอะไรไม่ได้มาก เป็นเพราะว่า ระยะเวลาในการเก็บเงินค่อนข้างสั้น การนำไปลงทุนใดๆ ค่อนข้างมีความเสี่ยงสูง เพราะฉะนั้น เราจะวางแผนเก็บเงินปีต่อปี แต่ถ้าหาได้มากกว่านั้น ก็พิจารณาเป็นเงินออมระยะกลาง (ลองกลับไปดูในเรื่องของ เงินออม 3 ระยะ นะครับ) นำไปซื้อหุ้นกู้ หรือพันธบัตร เผื่อไว้อีก 4-5 ปีข้างหน้าได้

ตัวอย่างเช่น ค่าเล่าเรียนบุตร อยู่ที่ 50,000 ต่อปี สำหรับอนุบาล ก็วางแผนเก็บเงินล่วงหน้า 1 ปี ต้องเก็บเดือนละประมาณ 4,200 บาท นำไปฝากในที่ความเสี่ยงต่ำ สภาพคล่องสูง เช่น เงินฝากออมทรัพย์ กองทุนตลาดเงิน กองทุนตราสารหนี้ เป็นต้น

ช่วงที่สอง – คือช่วงที่บุตรเข้าเรียนปริญญาตรี ซึ่งเป็นช่วงที่ค่าใช้จ่ายสูง เพราะนอกจากค่าเล่าเรียนแล้ว ยังมีค่าใช้จ่าย ที่บางคนอาจจำเป็นต้องให้ลูกเช่าหออยู่ ค่ากินอยู่เด็กมหาวิทยาลัย ค่อนข้างสูง เพราะเค้าก็มีสังคมของเค้า ใช้จ่ายเยอะ

การวางแผนช่วงนี้ เราจะทำเหมือนกับ การวางแผนเกษียณ ในหัวข้อที่แล้วนั่นเอง เพราะสามารถวางแผนเก็บเงินยาวๆได้ ใช้เครื่องมือที่ผลตอบแทนดี อย่างหุ้น หรือกองทุนได้

คำนวณระยะเวลาใช้เงินและเก็บเงิน

ระยะเวลาใช้เงิน สำหรับปริญญาตรี ก็คือ 4 ปี ส่วนระยะเวลาในการเก็บเงิน ก็ต้องดูว่าปัจจุบัน บุตรอายุเท่าไหร่ อีกกี่ปี ถึงจะเข้าปริญญาตรี

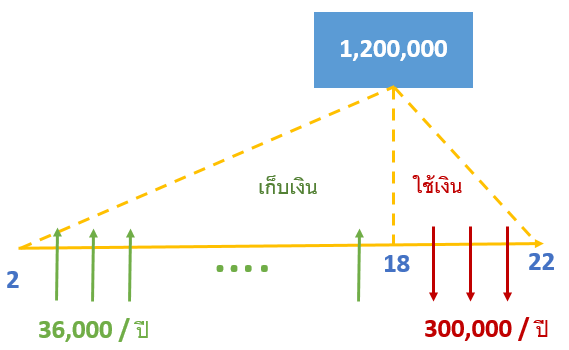

ตัวอย่างเช่น บุตรอายุ 2 ปี เข้าเรียนปริญญาตรี ตอนอายุ 18 ระยะเวลาในการเก็บเงินคือ 18 – 2 = 16 ปี

คำนวณเงินที่จะใช้จ่ายต่อปี

ค่าใช้จ่ายต่อปี สำหรับการศึกษาเล่าเรียนปริญญาตรี ขอแยกออกเป็น 2 ส่วน

ส่วนแรก เป็นค่าเล่าเรียนต่อปี ลองศึกษาหาข้อมูลดู ว่าอยากให้ลูกเรียนมหาวิทยาลัยรัฐบาล หรือเอกชน หรือส่งไปเรียนต่างประเทศ ค่าเล่าเรียนในสถาบันนั้นๆเป็นเท่าไหร่ในปัจจุบัน

สมมติว่าเป็นรัฐบาล ตอนนี้อยู่ที่ประมาณปีละ 30,000

ส่วนที่สอง เป็นค่าใช้จ่ายสำหรับบุตร ต่อปี เช่น ค่าเช่าหอ ค่าหนังสือ ค่าใช้จ่ายในชีวิตประจำวัน

สมมติว่า ค่าเช่าหอ 3,000 ค่าใช้จ่าย 7,000 ต่อเดือน รวมเป็น 10,000 ต่อเดือน เท่ากับ 120,000 ต่อปี

รวมค่าใช้จ่ายต่อปีทั้งหมด = 120,000 + 30,000 = 150,000 ต่อปี รวม 4 ปี เป็นเงินทั้งหมด 600,000 บาท

การคำนวณ ก็ต้องรวมเงินเฟ้อเข้าไปด้วย คิดง่ายๆ และเป็นการเผื่อไปในตัว ก็คูณ 2 ไปเลยครับ ก็จะเป็นเงินที่ต้องเตรียมทั้งหมด 1,200,000 บาท

วางแผนเก็บเงิน

ใช้บริการสูตรใน Excel เลยครับ ตามที่ได้ยกตัวอย่างไปในหัวข้อ การวางแผนเกษียณ

แต่เนื่องจากระยะเวลา ไม่ได้นานเท่ากับตอนวางแผนเกษียณ เราจะเผื่อเรื่องผลตอบแทนให้ต่ำลงมาหน่อย คิดที่ 8% ต่อปี

[notification type=”alert-success” close=”false” ]

เงินเก็บต่อปี = PMT(rate, nper, pv, fv, type)

rate = อัตราผลตอบแทน ในที่นี้คือ 0.08 (หรือ 8% นั่นเอง)

nper = จำนวนปีที่เราเก็บเงิน ในที่นี้คือ 16

pv = เงินตั้งต้นที่เราใส่เข้าไปตอนแรกสุด ในที่นี้คือ 0

fv = ผลลัพธ์สุดท้ายที่เราอยากได้ ที่นี้คือ 1,200,000

type = 0 หรือ 1, ในที่นี้ให้ใส่ 1 ไปเลย (เหตุผลค่อนข้างซับซ้อน อธิบายแล้วเดี๋ยวจะงงครับ)

[/notification]

ก็จะได้ออกมาเป็น PMT(0.08, 16, 0, 1200000, 1) = 36,641

สรุปก็คือ วางแผนเก็บเงินปีละประมาณ 36,000 บาท หรือ 3,000 บาทต่อเดือน เห็นมั้ยครับว่า ค่าเล่าเรียนบุตรปริญญาตรี ก็สามารถเตรียมได้ง่ายๆแต่เนิ่นๆ เพียงเดือนละ 3,000 บาทเท่านั้นเอง ดีกว่าไปนั่งเก็บตอนนั้น ปีละ 300,000 เหนื่อยกว่ากันเยอะครับ

(ผมได้ทำแบบฟอร์มในการวางแผนการศึกษาบุตรอย่างง่ายๆไว้ใน Excel เรื่องแผนการเงินส่วนบุคคล ไปดาวน์โหลดมาลองใช้ได้เลยครับ –> ดาวน์โหลดแผนการเงินส่วนบุคคล)